Kosten crowdfunding

Wie zich verdiept in crowdfunding ontdekt al snel dat het zakelijk niet de goedkoopste manier is om geld op te halen. De jaarlijkse rente ligt bij een lening vaak tussen de zes en negen procent. Daarbovenop rekenen platforms vaak meerdere kosten, zoals een plaatsingsfee, succesfee of advieskosten.

Wat kost een crowdfunding-project?

Voor creatieve projecten of donaties rekenen sommige platforms alleen transactiekosten. Ondernemers die een zakelijke financieringsaanvraag indienen betalen daarnaast ook andere kosten voor een campagne.

Voor creatieve projecten of donaties rekenen sommige platforms alleen transactiekosten. Ondernemers die een zakelijke financieringsaanvraag indienen betalen daarnaast ook andere kosten voor een campagne.

De rente is gemiddeld tussen de zes en negen procent. Bij een lening van 400.000 met een looptijd van 60 maanden is elke procent rente 20.000 euro aan het eind van de looptijd. Deze rente is daarom meestal doorslaggevend voor het project maar ondanks dat het rentebedrag gedurende de looptijd veruit de grootste kostenpost is, ben je er met het (terug)betalen van de crowd nog niet.

Voor een lening van 400.000 euro met een looptijd van 60 maanden betaal je gedurende de looptijd per procent rente 20.000 euro aan investeerders.

Ook het platform wil verdienen aan jouw campagne. Wat deze bedrijven in rekening brengen, is erg verschillend. Waar sommige crowdfunding-platforms al hun werkzaamheden in rekening brengen – dus vanaf het moment dat je een aanvraag indient – werken anderen op basis van no cure, no pay of met een vast bedrag aan jaarlijkse kosten.

Hoeveel een crowdfunding-project je gaat kosten, is afhankelijk van een heleboel factoren. Om te beginnen is het doelbedrag van belang. Hoe meer geld je wilt ophalen, hoe lager de kosten procentueel zijn, al stijgt het totaalbedrag meestal wel.

Welke kosten rekenen platforms?

Naast dat de soorten vergoedingen verschillen, lopen ook de hoogtes van de commissies uiteen.

Naast dat de soorten vergoedingen verschillen, lopen ook de hoogtes van de commissies uiteen.

Gelukkig zijn de meeste platforms erg open over hun kostenstructuur en kun je vooraf goed inschatten wat de campagne je globaal gaat kosten. De termen die deze clubs over het algemeen gebruiken zijn opstartfee, plaatsingsfee, succesfee en administratievergoeding.

Bij de meeste platforms betaal je verschillende commissies.

Er zijn partijen die in het voortraject geen kosten in rekening brengen, maar het gebeurt ook dat zij een vergoeding vragen in de vorm van een opstartfee. Dit wordt ook wel omschreven als analysefee of advieskosten.

Zo beoordeelt Geldvoorelkaar de aanvragen kosteloos en is de kredietbeoordeling bij Collin Crowdfund bij campagnes tot 250.000 euro ook gratis. Daarentegen vraagt Oneplanetcrowd een analysefee van 450 euro en rekent Kapitaal op Maat een vergoeding van 395 euro voor het toetsen van de financieringsaanvraag.

Kosten van het publiceren van een project

Zodra de aanvraag is goedgekeurd en op het platform verschijnt, betaal je bij alle partijen een vergoeding. Deze commissie staat bekend als plaatsing- of publicatiefee. Ook hier zijn de tarieven verschillend. Geldvoorelkaar rekent 399 tot 499 euro (afhankelijk van het leenbedrag), Collin Crowdfund 850 euro, Kapitaal op Maat 350 euro en Oneplanetcrowd 400 euro.

Zodra de aanvraag is goedgekeurd en op het platform verschijnt, betaal je bij alle partijen een vergoeding. Deze commissie staat bekend als plaatsing- of publicatiefee. Ook hier zijn de tarieven verschillend. Geldvoorelkaar rekent 399 tot 499 euro (afhankelijk van het leenbedrag), Collin Crowdfund 850 euro, Kapitaal op Maat 350 euro en Oneplanetcrowd 400 euro.

Daarnaast betaal je het crowdfundingplatform een commissie zodra het doelbedrag is behaald. In de meeste gevallen wordt die aangeduid als succesfee. Al noemt Oneplanetcrowd deze kosten een plaatsingsfee. Het bedrag dat je betaalt bij een succesvolle financiering is afhankelijk van je doelbedrag, de leentermijn en het typelening. Dit loopt uiteen van 1,5 tot ongeveer zes procent van het leenbedrag.

Verder zijn er platforms die werken met administratiekosten. Vaak is dit een bijdrage per investeerder in het project of een vast percentage van het eindbedrag. Geldvoorelkaar berekent geen administratiekosten, bij Collin Crowdfund betaal je maandelijks 0,07 procent over het leenbedrag en Kapitaal op Maat incasseert maandelijks 0,25 euro per investeerder in het project.

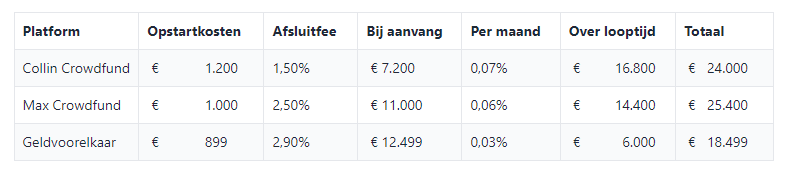

Een vergelijking van de platformkosten voor een project

Een crowdfundproject van 400.000 euro met een looptijd van 60 maanden kost bij de volgende drie platforms:

Bij de start is Collin Crowdfund het goedkoopst maar deze rekent het meest tijdens de looptijd. Geldvoorelkaar reken je juist bij aanvang het meest af maar aan het einde van de looptijd komt deze gunstiger uit. De verschillen zijn dus significant en vergelijken loont, al kun je dit plaatje niet los zien van de rente voor investeerders en het succespercentage per platform. Een half procent lagere rente voor investeerders heeft bij een looptijd van enkele jaren al snel een enorme invloed.

Andere mogelijke kostenposten

Oneplanetcrowd werkt niet met administratiekosten, maar rekent wel de transactiekosten door. De kosten hiervan hangen af van het aantal investeerders en de betaalmethode die zij hebben gebruikt. Voor iDEAL betaal je bijvoorbeeld 0,25 euro per transactie en voor Bancontact ligt de vergoeding op 0,65 euro.

Sommige platforms stellen als voorwaarde dat je zelf een bepaald percentage van het doelbedrag moet inleggen. Dit is bijvoorbeeld het geval bij Horeca Crowdfunding, waar je minimaal twintig procent zelf moet inleggen. Stel dat je 25.000 euro wilt ophalen, dan moet je er dus rekening mee houden dat minstens vijfduizend euro uit je eigen portemonnee moet komen.

Bij sommige platforms moet je zelf ook investeren.

Ook zijn er platforms die veel waarde hechten aan de inbreng vanuit het warme netwerk. Dit is bijvoorbeeld bij CrowdAboutNow het geval. Dit kost je zelf misschien niet direct geld, maar het is wel iets om rekening mee te houden bij je keuze voor een platform. Het betekent namelijk dat je vrienden, familie en andere (zaken)relaties intensief moet betrekken bij jouw plannen.

Hoe werkt een aandelencampagne?

Bovenstaande kostenposten zijn gebaseerd op leningen, wat in Nederland de meest voorkomende manier van crowdfunding is. Als je aandelen uitgeeft, heeft de crowdfunding-campagne een andere kostenstructuur. In dit geval krijg je financiering in ruil voor aandelen.

In Nederland zijn Symbid en Oneplanetcrowd de bekendste platforms waar je terechtkunt voor crowdfunding op basis van aandelen of converteerbare leningen. In het laatste geval worden de aandelen pas na een paar jaar uitgegeven. Investeerders die hierin investeren kunnen hiermee een korting krijgen op de aandelen. Als de startup uitgroeit tot een goedlopend bedrijf, hebben zij dus voor relatief weinig geld de aandelen bemachtigd.

Wat kost crowdfunding op basis van aandelen?

Bij aandelen-crowdfunding is er geen (maandelijkse) terugbetaling zoals dat bij een lening het geval is. Sommige ondernemingen betalen dividend aan hun investeerders, maar dit is geen verplichting. Naast de gebruikelijke kosten die je voor crowdfunding aan het platform betaalt, heb je bij een aandelenuitgifte te maken met notariële kosten.

Ook moet je rekening houden met een hogere vergoeding aan het platform, omdat het opstellen van een aandelencampagne meer voeten in aarde heeft. Zo moet worden bepaald hoeveel aandelen er worden aangegeven en welke waarde deze vertegenwoordigen. Al deze informatie moet notarieel worden vastgelegd. Hoewel het platform dit voor je kan regelen, worden de kosten uiteraard wel aan jou doorberekend.

Bij aandelen heb je ook te maken met notariële kosten.

Om de investeerders bij je onderneming te betrekken, heb je een investeringscoöperatie nodig. Voor de bijbehorende akte betaal je 650 euro. Daarbovenop heb je een akte van aandelenuitgifte nodig. Dit kost je 600 euro. Verder betaal je 250 euro voor de uitbetaling van het geld. Bij een aandelentransactie heb je bovenstaande kosten direct na de aandelenuitgifte. Bij een converteerbare lening doe je dit op het moment dat de lening overgaat in aandelen.

Waarom kiezen voor crowdfunding?

De redenen waarom ondernemers voor een financiering crowdfunding inzetten – en de relatief hoge kosten voor lief nemen – zijn divers.

De redenen waarom ondernemers voor een financiering crowdfunding inzetten – en de relatief hoge kosten voor lief nemen – zijn divers.

De hogere mate van flexibiliteit is voor veel ondernemers een belangrijke reden. Vooral bij vastgoedprojecten, die in Nederland bijna de helft van het aantal crowdfunding-projecten beslaan, is dit een belangrijk aspect.

Je hebt bij crowdfunding wat meer inspraak over de voorwaarden van een financiering. Zo is het vaak mogelijk om (boetevrij) vervroegd af te lossen. Ook kun je stakeholders gemakkelijker betrekken. Met crowdfunding is het mogelijk om ook je leverancier, klantenbestand of relaties bij een project te betrekken.

De financiering is flexibeler. Ook kun je makkelijk zelf je warme netwerk betrekken of vergroten met crowdfunding.

Voor een deel is het betrekken of vergroten van een warm netwerk zelfs de hoofdzaak waarom ze kiezen voor crowdfunding. Bij sommige platforms zijn er veel mogelijkheden voor het marketingaspect. Door een crowdfunding-campagne te lanceren, komt je bedrijf onder de aandacht bij honderden tot duizenden potentiële investeerders die allemaal kunnen uitgroeien tot (vaste) klanten.